قرضالحسنه بهعنوان یکی از مهمترین مفاهیم اقتصادی و اجتماعی، از دیرباز در جوامع مختلف، بهویژه در نظامهای اقتصادی مبتنی بر اخلاق و عدالت، مورد توجه بوده است. این نوع وام که بدون بهره و با نیت کمک به نیازمندان ارائه میشود، نهتنها در اسلام، بلکه در ادیان دیگر و تمدنهای باستانی نیز سابقه دارد. در این مقاله از صندوق قرض الحسنه حضرت ام البنین (س)، به بررسی جامع و دقیق تاریخچه قرضالحسنه در اسلام و جهان میپردازیم و تأثیر آن را بر نظامهای اقتصادی، اجتماعی و فرهنگی بررسی خواهیم کرد.

قرضالحسنه در تمدنهای باستانی: آغاز یک سنت مالی اخلاقی

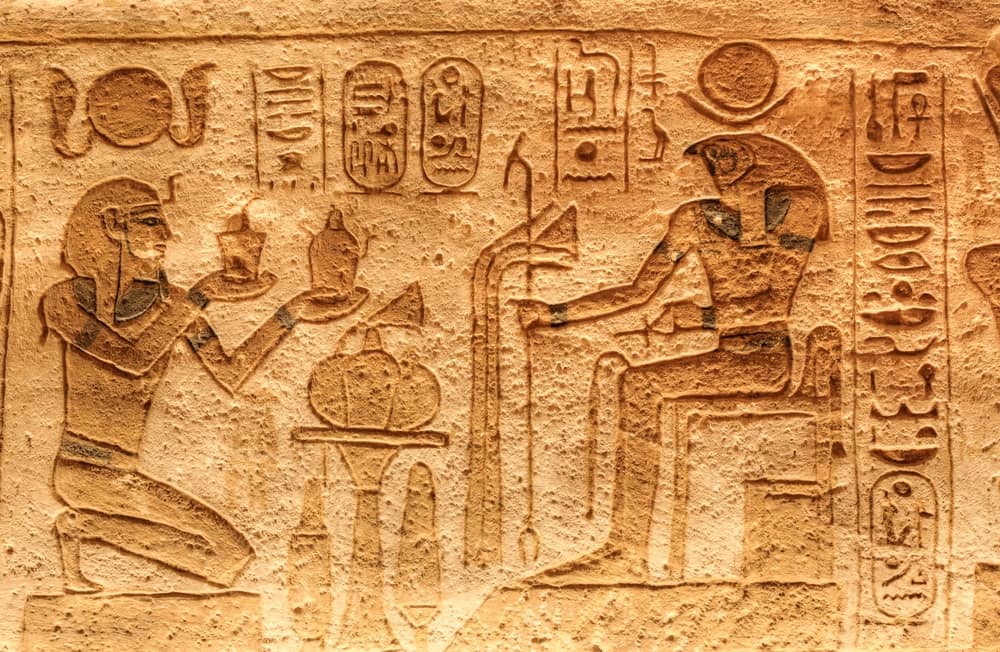

۱. مصر باستان: کمک مالی به کشاورزان و مستمندان

پیش از ظهور اسلام، بسیاری از تمدنهای باستانی، مفهوم وامدهی را در قالبهای مختلفی تجربه کرده بودند. در برخی از این جوامع، وامدهی بر پایه بهره انجام میشد، اما در مواردی، کمک مالی بدون دریافت سود نیز رایج بوده است.

در مصر باستان، اسناد و مدارک تاریخچهی قرض الحسنه نشان میدهد که معابد و نهادهای مذهبی نقش واسطه را در ارائه کمکهای مالی به افراد کمدرآمد ایفا میکردند. این کمکها بیشتر در قالب وامهای بدون بهره به کشاورزان و صنعتگران داده میشد تا بتوانند زمینهای خود را کشت کنند و محصولات بیشتری برداشت نمایند.

۲. بینالنهرین: قوانین حمورابی و مقررات وامدهی

در تمدن بینالنهرین، یکی از اولین قوانین مدون وامدهی در جهان، در مجموعه قوانین حمورابی دیده میشود. این قوانین شامل مقرراتی درباره بهره و شرایط بازپرداخت وامها بود. هرچند بیشتر وامها همراه با بهره ارائه میشدند، اما در موارد خاص، امکان اعطای وامهای بدون سود نیز وجود داشت که اغلب به افراد نیازمند تعلق میگرفت.

۳. یونان و روم باستان: وامدهی بین شهروندان

در یونان و روم باستان، وامدهی بیشتر در قالب قراردادهای تجاری انجام میشد. اما برخی از ثروتمندان، برای کسب شهرت و افزایش نفوذ اجتماعی، بدون دریافت سود به فقرا وام میدادند. در روم، برخی از معابد نیز صندوقهایی برای اعطای وامهای بدون بهره به شهروندان نیازمند داشتند.

قرضالحسنه در اسلام: یک اصل اقتصادی و معنوی

بررسی تاریخچهی قرض الحسنه نشان میدهد که با ظهور اسلام، قرضالحسنه بهعنوان یک اصل دینی و اقتصادی مورد تأکید قرار گرفت و تبدیل به یکی از مهمترین شیوههای کمک مالی شد. اسلام، بهره را حرام اعلام کرد و قرضالحسنه را جایگزینی اخلاقی برای آن معرفی نمود. این نوع وام بدون بهره، علاوه بر کمک به نیازمندان، موجب افزایش همبستگی اجتماعی و ترویج عدالت اقتصادی میشود. قرضالحسنه در حقیقت راهی برای تحقق انصاف و حمایت از اقشار ضعیف جامعه است.

آموزههای قرآن و پاداشهای قرضالحسنه

قرآن کریم بارها به اهمیت قرضالحسنه اشاره کرده و آن را یکی از روشهای کسب پاداش الهی معرفی کرده است. در آیات متعددی از جمله سوره بقره و حدید، خداوند این عمل را پرفضیلت دانسته و وعده پاداش چندین برابری برای آن داده است. این آیات نشان میدهند که قرضالحسنه نهتنها یک اقدام مالی، بلکه یک عمل عبادی محسوب میشود. در نتیجه، مسلمانان با انجام این کار، هم در دنیا به دیگران کمک میکنند و هم در آخرت پاداش عظیمی دریافت خواهند کرد.

سیره پیامبر اکرم (ص) و امامان معصوم (ع) نیز نشاندهنده تأکید آنان بر قرضالحسنه است. پیامبر (ص) خود به نیازمندان وام میداد و مردم را به این کار تشویق میکرد. امام علی (ع) در نهجالبلاغه به این مسئله اشاره کرده و آن را از بهترین روشهای کمک به نیازمندان دانسته است. امام حسن (ع) و امام حسین (ع) نیز در طول زندگی خود بارها به نیازمندان قرض داده و این فرهنگ را در جامعه اسلامی گسترش دادهاند.

قرضالحسنه علاوه بر ارزشهای معنوی، آثار اقتصادی و اجتماعی مهمی دارد. این شیوه موجب کاهش فاصله طبقاتی، تقویت همبستگی اجتماعی و جایگزینی اخلاقی برای سیستمهای ربوی میشود. همچنین، حمایت از کارآفرینی و تولید یکی دیگر از فواید آن است. بسیاری از افراد با دریافت وامهای قرضالحسنه میتوانند کسبوکارهای خود را راهاندازی کرده و به استقلال مالی برسند.

نهادهای قرضالحسنه در جوامع اسلامی

در کشورهای اسلامی، نهادهای متعددی از جمله صندوقهای قرضالحسنه مساجد، بانکهای اسلامی و مؤسسات خیریه در راستای ارائه وامهای بدون بهره فعالیت میکنند. این نهادها با دریافت کمکهای مردمی و سپردههای خیرخواهانه، منابع لازم برای ارائه تسهیلات قرضالحسنه را فراهم میکنند. هدف اصلی آنها کاهش مشکلات مالی مردم و ترویج فرهنگ کمک متقابل است.

قرضالحسنه یکی از مهمترین آموزههای اقتصادی و اخلاقی اسلام است که تأثیر بسزایی در کاهش فقر، افزایش عدالت اقتصادی و تقویت پیوندهای اجتماعی دارد. ترویج این فرهنگ در جامعه میتواند به ایجاد ساختاری منسجمتر و پایدارتر کمک کند. با مشارکت در این امر خداپسندانه، هر فرد میتواند نقشی مؤثر در بهبود شرایط اقتصادی و اجتماعی ایفا کند. بدین ترتیب، جامعهای مبتنی بر تعاون و همدلی شکل خواهد گرفت.

قرضالحسنه در تمدن اسلامی: پایهگذاری نظام مالی اخلاقی

پس از گسترش اسلام، قرضالحسنه بهعنوان یکی از اصول اقتصادی مورد توجه قرار گرفت و نهادهای مالی متعددی برای ارائه این نوع وام ایجاد شدند. این سیستم مالی مبتنی بر عدالت و همبستگی اجتماعی بود و هدف آن کاهش فقر و حمایت از نیازمندان بود. با شکلگیری ساختارهای اقتصادی اسلامی، قرضالحسنه نقش پررنگی در توسعه اقتصادی و رفاه عمومی ایفا کرد.

در دوران خلافت راشدین، بهویژه در زمان خلافت عمر بن خطاب، صندوقهایی برای کمک به نیازمندان تأسیس شد که بخشی از آن به وامهای بدون بهره اختصاص داشت. این صندوقها علاوه بر حمایت از افراد کمبضاعت، به ایجاد فرصتهای اقتصادی برای مردم کمک میکردند. قرضالحسنه در این دوره نهتنها بهعنوان یک وظیفه دینی بلکه بهعنوان یک سیاست اقتصادی در نظر گرفته میشد.

در دوره عباسیان، بانکداری اسلامی گسترش یافت و دارالمال، بهعنوان یک نهاد مالی رسمی، نقش مهمی در ارائه قرضالحسنه ایفا کرد. این نهاد علاوه بر مدیریت مالی حکومت، به تأمین مالی پروژههای عمومی و حمایت از بازرگانان میپرداخت. استفاده از قرضالحسنه در این دوره نشاندهنده درک عمیقتر مسلمانان از اصول اقتصادی اسلام و اهمیت عدالت مالی بود.

در امپراتوری عثمانی، صندوقهای قرضالحسنه برای حمایت از صنعتگران و تجار شکل گرفتند. این صندوقها بهویژه در شهرهای بزرگ مانند استانبول و قاهره تأثیر زیادی بر رونق اقتصادی داشتند. هدف از این اقدامات، افزایش تولید، ایجاد اشتغال و گسترش تجارت داخلی و خارجی بود. قرضالحسنه در این دوره نقش کلیدی در تقویت اقتصاد محلی و رشد صنایع داشت.

قرضالحسنه در جهان معاصر: از بانکداری اسلامی تا مؤسسات خیریه

با رشد بانکداری اسلامی، بسیاری از بانکها و مؤسسات مالی اسلامی اقدام به ارائه وامهای قرضالحسنه کردهاند. بانک قرضالحسنه ایران یکی از مهمترین بانکهای فعال در این حوزه محسوب میشود. همچنین، بانکهای اسلامی مالزی و اندونزی برنامههای گستردهای برای اعطای وامهای خرد بدون بهره اجرا کردهاند.

در سطح بینالمللی، سازمانهای متعددی در زمینه قرضالحسنه فعالیت دارند. برنامه توسعه سازمان ملل (UNDP) از طریق ارائه وامهای خرد بدون بهره، به توسعه اقتصادی کشورهای درحالتوسعه کمک میکند. علاوه بر آن، صندوق اسلامی توسعه نیز وامهای قرضالحسنه را به کشورهای فقیر اختصاص میدهد تا به بهبود شرایط مالی آنها کمک کند.

قرضالحسنه در دنیای معاصر بهعنوان راهکاری برای کاهش فقر و ایجاد فرصتهای اقتصادی شناخته میشود. این شیوه مالی، نهتنها در کشورهای اسلامی بلکه در سطح جهانی نیز مورد توجه قرار گرفته است. با گسترش بانکداری اسلامی و حمایت سازمانهای بینالمللی، نقش قرضالحسنه در بهبود شرایط اقتصادی جوامع روزبهروز پررنگتر میشود.

مقایسه قرضالحسنه با سایر مدلهای تأمین مالی

پس از بررسی تاریخچه قرض الحسنه، برای درک بهتر مزایا و ویژگیهای قرضالحسنه، ضروری است که آن را با سایر مدلهای تأمین مالی مانند وامهای ربوی یا وامهای خرد مقایسه کنیم.

تفاوت قرضالحسنه و وامهای ربوی

قرضالحسنه بر پایه عدالت و همبستگی اجتماعی بنا شده است، در حالی که وامهای ربوی با دریافت سود، فشار مالی بیشتری بر وامگیرندگان وارد میکنند. این ویژگی باعث میشود که قرضالحسنه بهعنوان ابزاری مؤثر در کاهش فقر و حمایت از اقشار ضعیف جامعه عمل کند، در حالی که وامهای ربوی اغلب موجب افزایش بدهی و مشکلات اقتصادی میشوند. در نظامهای اقتصادی مبتنی بر اخلاق، قرضالحسنه بهعنوان جایگزینی مناسب برای وامهای ربوی معرفی شده است.

مقایسه قرضالحسنه با وامهای خرد

وامهای خرد (Microfinance) اگرچه بهعنوان راهکاری برای تأمین مالی افراد کمدرآمد معرفی شدهاند، اما همچنان شامل بهره هستند. نرخ بهره در این وامها ممکن است پایینتر از وامهای تجاری باشد، اما در بسیاری از موارد، هزینههای مالی آن همچنان برای وامگیرندگان چالشبرانگیز است. در مقابل، قرضالحسنه بدون بهره ارائه شده و در کشورهای اسلامی بهعنوان یک ابزار حمایتی برای ایجاد اشتغال و کارآفرینی مورد استفاده قرار میگیرد.

قرضالحسنه و تأمین مالی جمعی

در نظامهای اقتصادی مدرن، روشهایی مانند تأمین مالی جمعی (Crowdfunding) و سرمایهگذاری مبتنی بر مشارکت، عملکردی مشابه قرضالحسنه دارند. این مدلها از طریق جذب سرمایههای کوچک از تعداد زیادی از افراد، به تأمین مالی کسبوکارهای کوچک و پروژههای اجتماعی کمک میکنند. با این حال، بسیاری از این روشها همچنان بر مبنای سودآوری عمل میکنند، در حالی که قرضالحسنه کاملاً بر اساس ارزشهای اخلاقی و دینی بنا شده و هدف آن حمایت از نیازمندان بدون انتظار بازده مالی است.

تأثیرات قرضالحسنه بر اقتصاد و جامعه

همانطور که در بخش تاریخچه قرض الحسنه مطرح شد، نهتنها به عنوان یک روش تأمین مالی بدون بهره از قرض الحسنه میتوان نام برد، بلکه ابزاری مؤثر برای بهبود شرایط اقتصادی و اجتماعی جوامع نیز محسوب میشود. این شیوه مالی میتواند نقش مهمی در کاهش فقر، افزایش اشتغال و تقویت همبستگی اجتماعی ایفا کند. در ادامه به برخی از این موارد اشاره خواهیم کرد:

کاهش فقر و نابرابری: خانوارهای کمدرآمد میتوانند هزینههای ضروری خود را تأمین کرده و از فقر رهایی یابند.

افزایش اشتغال: اعطای وامهای بدون بهره به کارآفرینان، فرصتهای شغلی بیشتری ایجاد کرده و نرخ بیکاری را کاهش میدهد.

حمایت از کسبوکارهای کوچک: بسیاری از کارآفرینان با استفاده از وامهای قرضالحسنه سرمایه اولیه خود را تأمین میکنند.

افزایش همبستگی اجتماعی: دریافتکنندگان وام پس از بهبود شرایط مالی، خود بهعنوان وامدهنده عمل کرده و این چرخه ادامه مییابد.

گسترش فرهنگ تعاون: قرضالحسنه باعث ایجاد همکاری مالی بین افراد و تقویت همیاری اقتصادی میشود.

تقویت ارزشهای دینی و اخلاقی: این نوع وام بر اساس اصول اخلاقی و دینی ارائه شده و موجب تقویت معنویت در جامعه میشود.

چالشهای قرضالحسنه در دنیای امروز

باوجود مزایای فراوان قرضالحسنه، این روش تأمین مالی با چالشهایی نیز مواجه است که بر کارایی و توسعه آن تأثیر میگذارد:

- محدودیت منابع مالی: تأمین سرمایه برای ارائه وامهای قرضالحسنه معمولاً وابسته به کمکهای مردمی و سپردههای خیرخواهانه است که ممکن است در برخی شرایط کاهش یابد. این امر میتواند توانایی مؤسسات مالی را در تأمین تقاضای وامگیرندگان محدود کند.

- مشکلات بازپرداخت: برخی از وامگیرندگان قادر به بازپرداخت وام در زمان مقرر نیستند که این موضوع بر استمرار فعالیت نهادهای قرضالحسنه تأثیر منفی میگذارد. این مشکل میتواند ناشی از مشکلات اقتصادی، بیکاری یا نداشتن برنامهریزی مالی مناسب باشد.

- چالشهای اجرایی: فرآیند تخصیص و مدیریت وامهای قرضالحسنه نیازمند سیستمهای دقیق، شفافیت مالی و نظارت قوی است. در برخی مؤسسات، ضعف در ساختار مدیریتی و نبود استانداردهای مشخص، کارایی این سیستم را کاهش میدهد و ممکن است موجب سوءاستفاده یا تخصیص ناعادلانه منابع شود.

- عدم آگاهی و فرهنگسازی کافی: بسیاری از مردم هنوز درک درستی از مفهوم قرضالحسنه و مزایای آن ندارند. این موضوع میتواند منجر به مشارکت کمتر در این سیستم و کاهش حمایتهای مالی از سوی افراد خیرخواه شود.

جمعبندی نهایی

قرضالحسنه از دیرباز در تمدنهای مختلف وجود داشته و نقشی کلیدی در نظامهای اقتصادی و اجتماعی ایفا کرده است. این شیوه مالی نهتنها بهعنوان ابزاری برای حمایت از نیازمندان، بلکه موجب تقویت همبستگی اجتماعی و عدالت اقتصادی شده است.

در اسلام، قرضالحسنه بهعنوان یک اصل دینی و اقتصادی برجسته میشود و نهادهای مختلف مانند بانکهای اسلامی و صندوقهای خیریه در توسعه آن نقش دارند. گسترش این فرهنگ میتواند به ساخت جهانی عادلانهتر و انسانیتر کمک کند و فرصتهای اقتصادی را بهطور مساویتر در دسترس همه قرار دهد. در این مقاله، تأثیرات عمیق و تاریچه قرضالحسنه در جوامع مختلف بررسی شده و نشان دادهایم که چگونه این سنت میتواند راهحلی برای ساخت آیندهای بهتر باشد.